NOVIDADES NA DECLARAÇÃO DE CRIPTOATIVOS NO IRPF/2022

Escrito por Cássio Mesquita

A entrega das declarações do imposto de renda das pessoas físicas iniciou-se no dia 07/03/2022 e se encerrará em 31/05/2022.

Dentre as modificações em relação ao exercício anterior, vale destacar aquelas relacionadas à declaração da propriedade de criptoativos.

De acordo com a definição do inciso I, art. 5º da Instrução Normativa n. 1.888 de 3 de maio de 2019 criptoativo é “a representação digital de valor denominada em sua própria unidade de conta, cujo preço pode ser expresso em moeda soberana local ou estrangeira, transacionado eletronicamente com a utilização de criptografia e de tecnologias de registros distribuídos, que pode ser utilizado como forma de investimento, instrumento de transferência de valores ou acesso a serviços, e que não constitui moeda de curso legal.”

Enquadram-se na definição as criptomoedas e criptoativos não considerados criptomoedas, tais como NFT (non-fungible token), payment tokens, utility tokens.

Os criptoativos, atualmente, são equiparados a ativos financeiros sujeitos a ganho de capital e devem ser declarados pelo valor de aquisição na Ficha Bens e Direitos no “Grupo Criptoativos (Grupo 8)” da declaração anual.

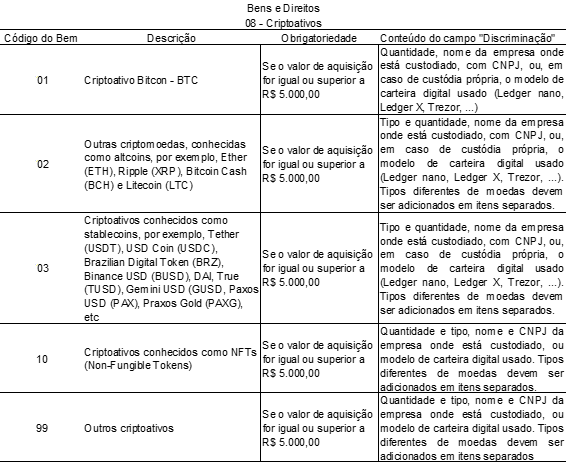

As principais mudanças em relação ao ano passado dizem respeito ao valor mínimo para que a declaração seja obrigatória e a indicação de códigos específicos para diferenciar os criptoativos.

No ano de 2021 era obrigatória a declaração de criptoativos cujo valor de aquisição fosse superior a R$ 1.000,00 (mil reais) e a classificação se limitava a três tipos com códigos específicos: Criptoativo Bitcoin – BTC código 81; outros criptoativos, do tipo moeda digital código 82; e demais criptoativos não considerados criptomoedas código 89.

Para o ano de 2022 a inovação está na obrigatoriedade de declaração de criptoativos cujo valor de aquisição seja maior que R$ 5.000,00 (cinco mil reais), além dos novos códigos de classificação adotados:

A Equipe de Direito Tributário do PLC Advogados coloca-se à disposição para quaisquer esclarecimentos e providências que se fizerem necessários.

Escrito por: Caroline Graciano Pereira A Federação Internacional de Futeb

Escrito por: Emanuelle Maciel Mota Reis Faria Decisão recente do TJRJ co

Escritor por: Jordany Mariah Carneiro Ramos Recentemente, a 4ª Turma do S

Inscreva-se em nossa Newsletter

Fique por dentro dos acontecimentos mais relevantes do meio jurídico empresarial em um só canal